在全球產量大增的預期下,國際原糖自去年最高位19美分/磅持續回落,近日更急速跌至8.65美分附近。而與此對比鮮明的是,國內白糖價格仍保持在3650左右的相對高位。筆者綜合分析國內外糖價后認為,目前進口糖對國內糖價的壓力可能被低估,若現有的內外食糖價差長期保持,則進口糖數量可能大大增加,從而令國內糖價面臨嚴峻考驗。

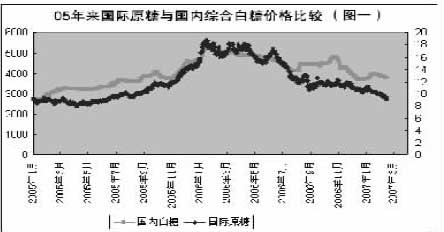

2005年來國際原糖和國內白糖綜合價格比較(圖片來源:中國證券報)

將2005年1月1日以來國際原糖和國內白糖綜合的價格走勢疊加(如圖一),可以發現在05年4月到9月間以及06年9月至今是一個價差擴大的時期,考慮到自05年以來人民幣升值幅度為7.1%,表明進口食糖成本降低7.1%,也即實際價差擴大(當然運費上漲也部分抵消了人民幣升值因素),而06年9月至今的價差實際擴大的幅度比圖一所示應該還大。

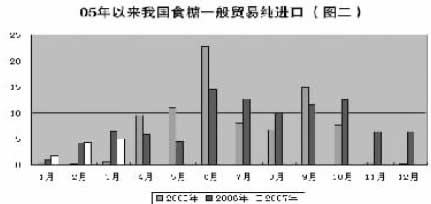

2005年來我國食糖每月一般貿易純進口制作統計圖(圖片來源:中國證券報)

再把2005年1月以來我國食糖每月一般貿易純進口制作統計圖(如圖二),可以反映出食糖進口的兩大特征,第一、我國年度食糖進口基本呈兩邊低中間高特點,即進口主要發生在4月-10月。第二、月進口量與國內外價差相關性較強。與圖一比較后可以發現,當05年4月到9月國內外價差較大時進口量也較大,06年9月至今價差持續保持較大,06年進口量自6月份增大后一直到年末都沒有衰減,而往年最后一季度已很少進口。如2004年最后一季度貿易純進口4.54萬噸,2005年這一數字為8.35,2006年這一數字卻是25.51萬噸。根據這兩大特征預測,當前正處于進口量應該增大的時期,接下來,我國的一般貿易純進口很可能放大。

榨季消費量和供應量由上一年10月至當年9月統計,而海關對年度進口量按年初至年末統計。到2004年,進口食糖關稅配額已增至194.5萬噸,而配額內關稅降到15%。進口關稅配額證自每年1月1日起至當年12月31日有效,國家對符合配額管理政策的進口糖進入國內流通沒有政策限制,即可以完全按照市場化原則進口和銷售。只有當國內價格高出國際價格,并有合理利潤時一般貿易進口才會發生。當前泰國進口折合國內糖價3050元/噸,巴西進口折合國內糖價3300元左右,都具備合理利潤。

此前在4月的昆明糖會上,商務部官員表示,包括食糖在內的一些商品要納入放寬貿易政策的范疇。而在國內外價差仍然較大、國內糖企對持穩于3600元以上報價銷售策略較難改變的情況下,后期進口糖數量可能大大超出預期。而下一榨季播種面積繼續擴大,增產基本已成現實,由此看來,后期庫存壓力可期,糖價也將岌岌可危。