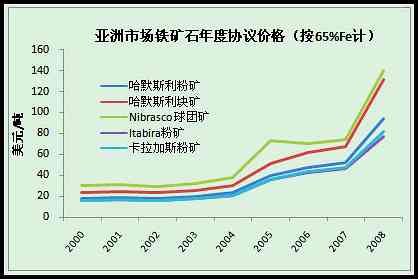

7月4日,澳大利亞的鐵礦石供應商必和必拓公司接受了力拓與寶鋼達成的協議,與寶鋼就2008年度紐曼粉礦、楊迪粉礦和紐曼塊礦基準價格達成了一致。鑒于日韓國鋼鐵企業此前已接受了力拓與寶鋼達成的協議,澳大利亞兩大礦山的礦石出口以亞洲為主,其球團礦產量也不高,這一結果意味著僵持4個多月的亞洲鋼鐵企業與澳洲供應商之間的鐵礦石談判基本完成,也意味著從一開始就被巴西Vale打亂的2008年全球海運鐵礦石協議價格談判將畫上句號。

鐵礦石談判機制究竟破裂沒有?

對于鐵礦石談判機制是否已經被打破的問題,目前各方面的看法存在差異。鋼鐵企業認為這一機制仍然得到維持,而外界大體認為出現了很大危機。從嚴格意義上來講,國際鐵礦石海運貿易定價機制應包括:供需雙方簽訂長期貿易合同,執行一年一度由供需雙方協商達成的國際公開價格,同一市場同一價格,雙方任一代表確定的首發價格將無條件被其它企業所接受等。然而,今年,由于首發價格被推翻,同一市場實行不同的價格,原有談判機制已經在一定程度上發生改變,至少可以說定價模式已發生了明顯改變。所以,認定這一機制破裂和沒有破裂的觀點都是有道理的,主要看其立足點和側重點如何。中方強調傳統機制仍然存在的原因在于:現有的格局雖然在朝著不利于鋼鐵企業的方向發展,但由于協議價格仍然明顯低于現貨價,這一格局的徹底破裂對中方更為不利。更為重要的是,確保原料的穩定供應是維持生產正常進行和保證產品質量的基本條件。作為鐵礦石供應商,必和必拓和力拓雖然對現有機制不滿,但還認為這一機制仍然存在,也是情理中的事。對于巴西淡水河谷來說,雖然亞洲鋼鐵企業與澳洲供應商之間達成的價格協議似乎對其存在歧視,但它并不好說什么。一方面,這一不好的開端可以說是由其引起的,另外由于從巴西到亞洲港口的運費比澳大利亞高出很多,在競爭上存在劣勢,維持這個已經殘缺不全的機制對其仍然重要。

2009年鐵礦石談判將會采取怎樣的模式?

雖然2008年鐵礦石談判一波三折,但最終的結果似乎在意料之中,真正難料的事情是明年鐵礦石談判究竟如何進行?不管怎樣,一切已經發生了改變,誰也無法指望明年的談判重新回到原有的模式上。由于三大巨頭在海運鐵礦石貿易中處于壟斷地位,其在談判中所采取的策略尤為重要。2009年,估計Vale公司有可能將多年的首發定價權讓給澳洲供應商,以避免出現相對較低的漲幅,而澳洲供應商仍然會舊事重提,繼續提出海運費補償的問題。巴西供應商這次完全有可能要求對卡拉加斯和其球團礦給予更高的漲幅。更為可能對歐洲企業提出海運費補償。

實事求是地說,目前的談判機制存在很多缺陷,且不能反映市場的及時變化,未來肯定要被新的機制所取代。但從現在看來,當前尚沒有一個被各方所接受的適當機制,傳統的價格談判機制不可能一下子被打破,這中間需要一個過渡和適應的過程。必和必拓一直倡導的以價格指數為唯一依據定價的方式,以此代替傳統的年度價格談判,估計暫時難以實現。未來數年,傳統的年度談判機制將繼續存在,但其影響將逐步削弱,現貨價格和“靈活的價格機制”將會與原有機制并存。

2009年鐵礦石協議價格還會不會繼續上漲?

至于明年鐵礦石協議價格會不會上漲,至少應考慮以下幾個方面的因素:一是明年的鐵礦石供應和需求平衡狀況;二是礦山企業的成本增加了多少;三是鐵礦石價格相對于其它資源性產品的價格是便宜還是貴了;四是供應方和需求方力量對比情況如何。對于明年鐵礦石供需狀況及對價格的影響這一問題,近期我們將做出詳細的分析和預測。簡單來說,明年的鐵礦石供需將基本平衡,但礦山企業在鐵礦石貿易上處于壟斷地位,可以適度控制供應量;礦山企業的成本增加不少,但近幾年來,鐵礦石價格上漲的幅度遠遠高出成本的上漲,鐵礦石資源并不算短缺,相對于其它產品其漲幅也不算低。為此,筆者認為,2009財年鐵礦石協議價格將會與今年基本持平。

上一篇:胡志強:建兩岸三地經濟圈

下一篇:財政部:將擇機開征燃油稅