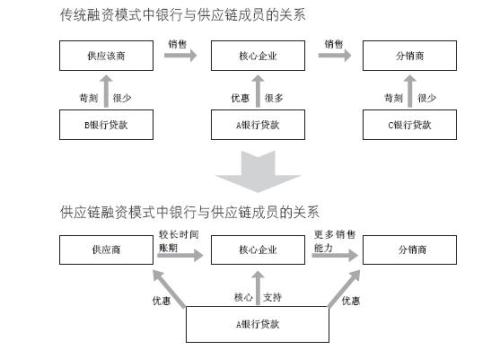

供應鏈金融,使銀行從新的視角評估中小企業的信用風險,從專注于對企業本身的風險評估,轉變為對整個供應鏈及其交易的評估,這樣既真正評估了業務的真實風險,同時也使更多的中小企業能夠進入銀行的服務范圍。

供應鏈金融改變了過去銀行等金融機構對單一企業主體的授信模式,而是圍繞某“1”家核心企業,從原材料采購,到制成中間及最終產品,最后由銷售網絡把產品送到消費者手中這一供應鏈鏈條,將供應商、制造商、分銷商、零售商直到最終用戶連成一個整體,全方位地為鏈條上的“N”個企業提供融資服務,通過相關企業的職能分工與合作,實現整個供應鏈的不斷增值。因此,它也被稱為“1+N”模式。如下圖所示:

供應鏈金融使銀行從新的視角評估中小企業的信用風險,從專注于對中小企業本身信用風險的評估,轉變為對整個供應鏈及其交易的評估,這樣既真正評估了業務的真實風險,同時也使更多的中小企業能夠進入銀行的服務范圍。一方面,將資金有效注入處于相對弱勢的上下游配套中小企業,解決供應鏈失衡問題;另一方面,將銀行信用融入上下游企業的購銷行為,增強其商業信用,改善其談判地位,使供應鏈成員更加平等地協商和逐步建立長期戰略協同關系,提升供應鏈的競爭能力,促進了整個供應鏈的持續穩定發展。

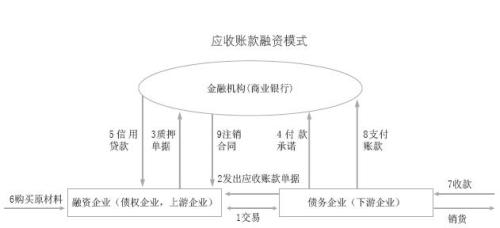

應收類:應收賬款融資模式分析

以未到期的應收賬款質押給金融機構獲取融資,稱為應收賬款融資,如圖所示:

在商業銀行同意向融資企業提供信用貸款前,商業銀行仍要對該企業的風險進行評估,只是更多關注的是下游企業的還款能力、交易風險以及整個供應鏈的運作狀況,而并非只針對中小企業本身進行評估。

應收賬款融資使得融資企業可以及時獲得商業銀行提供的短期信用貸款,不但有利于解決融資企業短期資金的需求,加快中小企業健康穩定的發展和成長,而且有利于整個供應鏈的持續高效運作。

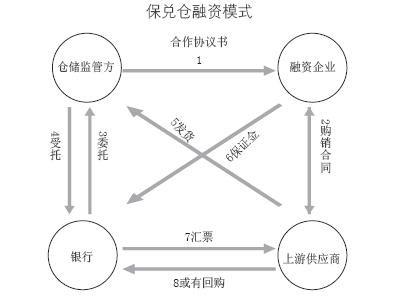

預付類:保兌倉融資模式分析

在供應鏈中處于下游的企業,往往需要向上游供應商預付賬款,才能獲得企業持續生產經營所需的原材料、產成品等。對于短期資金流轉困難的企業,可以運用保兌倉業務對其某筆專門的預付賬款進行融資,從而獲得銀行的短期信貸支持,其基本業務流程設計如下圖所示:

保兌倉業務除了需要處于供應鏈中的上游供應商、下游制造商(融資企業)和銀行參與外,還需要倉儲監管方參與,主要負責對質押物品的評估和監管;保兌倉業務需要上游企業承諾回購,進而降低銀行的信貸風險;融資企業通過保兌倉業務獲得的是分批支付貨款并分批提取貨物的權利,因而不必一次性支付全額貨款,有效緩解了企業短期的資金壓力。

保兌倉業務實現了融資企業的杠桿采購和供應商的批量銷售,同時也給銀行帶來了收益,實現了多贏的目的。它為處于供應鏈節點上的中小企業提供融資便利,有效解決了其全額購貨的資金困境。另外,從銀行的角度分析,保兌倉業務不僅為銀行進一步挖掘了客戶資源,同時開出的銀行承兌匯票既可以由供應商提供連帶責任保證,又能夠以物權作擔保,進一步降低了所承擔的風險。

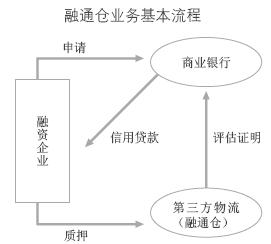

存貨類:融通倉融資模式分析

所謂融通倉即存貨融資,是企業以存貨作為質押向金融機構辦理融資業務的行為,是第三方物流企業提供的一種金融與物流集成式的創新服務,其基本業務設計如下圖3所示:

基于供應鏈金融的思想,中小企業采用融通倉業務融資時,銀行重點考查的是企業是否有穩定的存貨、是否有長期合作的交易對象以及整個供應鏈的綜合運作狀況,并以此作為授信決策的重要依據。商業銀行也可根據第三方物流企業的規模和運營能力,將一定的授信額度授予物流企業,由物流企業直接負責融資企業貸款的運營和風險管理,這樣既可以簡化流程,提高融資企業的產銷供應鏈運作效率,同時也可以轉移商業銀行的信貸風險,降低經營成本。

案例

中小企業,是被銀行“理性放棄”的市場。他們越需要錢的越貸不到款,這個怪圈似乎永難逾越。浙江宏圖塑膠公司就曾是這樣一家沖不出怪圈的企業。

浙江宏圖塑膠公司專為上海某知名電器集團生產零配件。最近,它投資近300萬元,完成基礎生產線的建設,產能得到了很大的提高。宏圖塑膠的下游企業某電器集團,由于家電出口量大增,已經和宏圖塑膠公司簽下了長單供貨合同。然而,基礎建設已將宏圖塑膠的流動資金消耗殆盡,該廠急需原料款,完成訂單,否則就可能破產。

宏圖塑膠的上下游都是強勢企業——上游的南京石化的某下屬公司要求先款后貨,下游的電器集團要求先貨后款,擠占了宏圖本來就已經很有限的流動資金。

等米下鍋的宏圖塑膠先后找到幾家銀行,但是,無論貸款材料如何齊備、未來前景的描述如何動聽,也不能取得銀行的信任。原因很簡單:宏圖塑膠缺乏銀行認可的抵押物。另外,經營信貸產品的銀行也考慮“規模效益”:貸款金額不大,貸款筆數卻很多,很明顯,銀行把錢貸給大企業,更能規避風險和取得更大的收益。

后來,深發展的供應鏈金融服務,解決了宏圖塑膠公司的難題。

和以往的銀行關注點在于企業的靜態經營不同,深發展把宏圖塑膠放在一個動態的環境中和供應鏈整體中來考察——宏圖塑膠的上游是什么企業?實力是否雄厚?宏圖塑膠的下游是什么企業,實力如何?宏圖塑膠的產品銷售情況如何,一年訂單有多少?

宏圖塑膠的困難在于它的上下游強勢企業擠占了流動資金,但是,在深發展看來,宏圖塑膠的優勢也恰恰就在于此:其上下游企業雖然要求苛刻,卻資本雄厚,信用度高。宏圖塑膠本身也有優勢,產能較高,訂單充足。

按“預付類”、“應收類”和“存貨類”三大路徑類別,深發展為宏圖塑膠量身訂了貸款方案。

一、解決預付款之困。由于宏圖塑膠和南京石化下屬公司有長期而良好的合作關系,宏圖塑膠、南京石化下屬公司和銀行可以簽訂三方協議,預先設定宏圖塑膠為商業承兌匯票貼現代理人,代理石化公司背書,然后宏圖塑膠憑商業承兌匯票和保貼函向銀行申請貼現。貼現后,深發展銀行將貼現款(即宏圖塑膠購買石化原料的款項)直接轉入南京石化下屬公司的指定賬戶,南京石化下屬公司接款發貨,解決原料供應問題。

二、盤活企業存貨。如果南京石化下屬公司只接受銀票或貸款,不愿讓宏圖塑膠代理貼現。深發展、宏圖塑膠及南京石化下屬公司,可以協商后簽訂三方協議,先票后貨。深發展直接將原料款支付給南京石化下屬公司,公司接款后,發貨到銀行指定地點,由銀行指定的物流監管方進行24小時監管,形成存貨質押融資。宏圖塑膠每接一筆訂單,交一筆錢給銀行贖貨,銀行就指令倉儲監管機構放一批原料給宏圖塑膠,從而完成這一輪的生產。

三、活用應收賬款。如果下游的電器公司屢屢拖欠貨款,宏圖塑膠連贖貨的流動資金都沒有又該怎么辦?宏圖塑膠只要將應收款委托給深發展管理,深發展就可以根據這些應收賬款的數額,給予宏圖塑膠一個融資額度,宏圖塑膠憑此額度可獲得連續的融資安排和應收賬款管理服務,無需提供其它保證或抵押擔保。

只要宏圖塑膠訂單不斷,這三種方式都可以長期執行,也就是說,宏圖塑膠獲得了一筆長期貸款。深發展提供的這筆資金,像新鮮血液,使得宏圖塑膠重獲活力,銷售收入不挺竄升。

深發展以宏圖塑膠為突破口入手,從貸款入手,將金融服務上溯下延,擴展到整個摩托車產業的每一家企業,“橫到邊、豎到底”,把生意做通了。之前財大氣粗只跟大銀行合作的電器集團發現,自己上下游的供應商、銷售商都跟深發展合作,接洽之后看到深發展對自己這樣的進出口企業也有一整套結算理財解決方案,于是也順理成章變成了深發展的客戶。而南京石化下屬公司,則成為深發展進入另一個鏈條——石化行業的突破口。

這種獨特的融資方式,就是“供應鏈金融”。對一個產業供應鏈中的單個企業或上下游多個企業提供全面金融服務,以促進供應鏈核心企業及上下游配套企業“產—供—銷”鏈條的穩固和流轉暢順,并通過金融資本與實業經濟的協作,構筑銀行、企業和商品供應鏈互利共存、持續發展的產業生態。由于一條產業鏈上80%都是中小企業,普遍缺少資金,因此,中小企業不但是供應鏈金融主要的支持對象,也是銀行“插進”產業鏈的突破口。

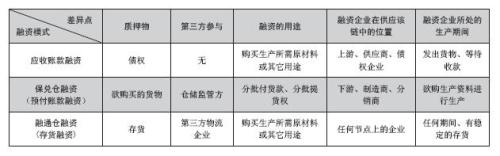

三種融資模式比較分析

應收賬款融資、保兌倉融資和融通倉融資在具體運用和操作的過程中存在差異,分別適用于不同條件下的企業融資活動,具體如表所示:

值得注意的是,處在供應鏈中的企業在具體的運作過程中,各種生產活動相互交織,沒有嚴格的劃分,可能既處于債權方同時又急需資金購買原材料維持生產,因此,應收賬款融資和保兌倉融資沒有絕對的適用條件,企業可根據具體情況進行選擇,有時也可以綜合加以考慮和運用。

總之,應收賬款融資、保兌倉業務和融通倉業務分別以應收款、預付款和存貨為質押物為中小企業融資,處在任何一個供應鏈節點上的中小企業,都可以根據企業的上下游交易關系、所處的交易期間以及自身的特點,選擇合適的融資模式以解決資金短缺問題。